Все фирмы независимо от их правового статуса и системы налогообложения обязаны сдавать бухгалтерский баланс. В статье бланк формы 1 с кодами строк (можно скачать в экселе), а также образец заполнения.

Внимание! Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно:

Заполнить баланс онлайн

При самостоятельной подготовке вам обязательно понадобятся бланк и образец заполнения:

Форма бухгалтерского баланса

Этот документ характеризует финансовое положение фирмы на отчетную дату. Минфин утвердил типовую форму бухгалтерского баланса 2 июля 2010 года приказом № 66н (см. приложение 1). Она состоит из двух частей.

- Актив. Предназначен для отражения всего принадлежащего компании имущества, а также долгов контрагентов (например, ОС, НМА, запасы, дебиторская задолженность, денежные средства и прочие активы).

- Пассив. Предназначен для отражения источников появления активов (например,уставный или добавочный капитал, привлеченные средства, внешние обязательства).

Вести бухгалтерский учет удобно в . Она подходит для ИП и ООО. Программа включает в себя выгрузку проводок в 1С и автоматическое формирование всей налоговой и бухгалтерской отчетности. Попробуйте бесплатно:

Итоги по активу и всегда должны быть равны итогам по пассиву.

Показатели формы баланса разделены на группы статей (например, «Основные средства», «Дебиторская задолженность»). Фирма вправе самостоятельно детализировать эти показатели в зависимости от их существенности.

Показатель считается существенным, если без информации о нем нельзя правильно оценить финансовое положение компании. Уровень существенности фирма также вправе определить самостоятельно. Его значение нужно закрепить в учетной политике для целей бухгалтерского учета.

При детализации показателя под ним вводят дополнительные строки. Они должны содержать числовые значения, которые входят показатель, предусмотренный типовой формой баланса.

Несущественные показатели можно указать в балансе общей суммой по одной строке и расшифровать в пояснениях к балансу.

Типовая форма бухгалтерского баланса выглядит так:

Кроме того, есть упрощенная форма. Ее вправе использовать:

- малые предприятия;

- фирмы, обладающие статусом участника проекта «Сколково»;

- НКО (кроме признанных иностранными агентами.

Выглядит она так:

Внимание! Сдать бухгалтерскую и налоговую отчетность вовремя вам поможет календарь бухгалтера.

Проверить сроки сдачи отчетности

Образец бухгалтерского баланса

Заполняют форму 1 следующим образом:

Где взять показатели для заполнения формы баланса

В таблице ниже мы собрали данные для заполнения бухгалтерского баланса .

|

Статья баланса |

Код строки типовой формы |

Информация для заполнения |

|

I. Внеоборотные активы |

||

|

Нематериальные активы |

Разница по остаткам счетов:

Остаток на счете 08 (по затратам на принятие НМА к учету) |

|

|

Результаты исследований и разработок |

Разница по остаткам счетов:

|

|

|

Нематериальные поисковые активы |

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как НМА) |

|

|

Материальные поисковые активы |

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как основные средства) |

|

|

Основные средства |

Разница по остаткам счетов:

|

|

|

Доходные вложения в материальные ценности |

Разница по остаткам счетов:

|

|

|

Финансовые вложения |

Сальдо счетов:

|

|

|

Отложенные налоговые активы |

Сальдо счета 09 |

|

|

Прочие внеоборотные активы |

Сальдо счетов:

|

|

|

Итог раздела I |

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190 |

|

|

II. Оборотные активы |

||

|

Сальдо счетов:

|

||

|

НДС по приобретенным ценностям |

Сальдо счета 19 «НДС по приобретенным ценностям» |

|

|

Дебиторская задолженность |

Дебетовый остаток счетов:

|

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

Сальдо счетов:

|

|

|

Денежные средства и денежные эквиваленты |

Сальдо счетов:

|

|

|

Прочие оборотные активы |

Дебетовое сальдо счетов:

|

|

|

Итог раздела II |

1210 + 1220 + 1230 + 1240 + 1250 + 1260 |

|

|

1100 + 1200 |

||

|

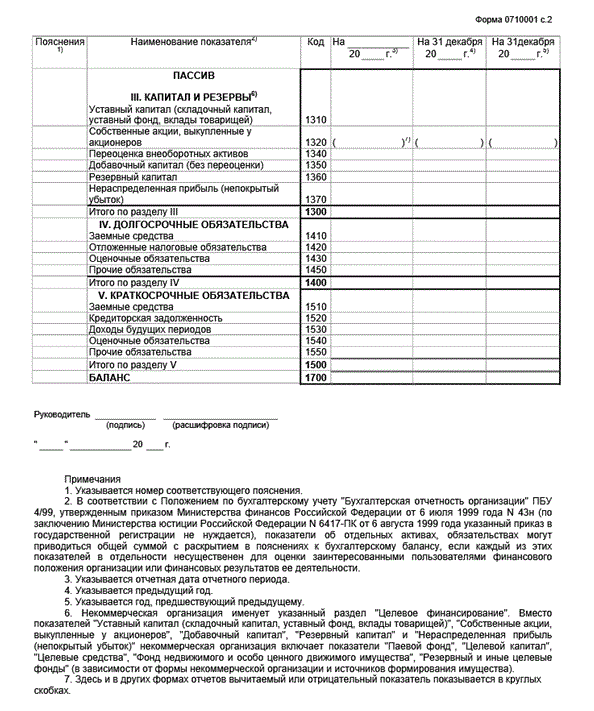

III. Капитал и резервы |

||

|

Уставный капитал, а также складочный капитал, уставный фонд, вклады товарищей) |

Сальдо счета 80 «Уставный капитал» |

|

|

Собственные акции, выкупленные у акционеров |

Дебетовое сальдо счета 81 «Собственные акции (доли)» |

|

|

Переоценка внеоборотных активов |

Сальдо счетов:

|

|

|

Добавочный капитал (без переоценки) |

Сальдо счета 83 «Добавочный капитал» (переоценка не учитывается) |

|

|

Резервный капитал |

Сальдо счета 82 «Резервный капитал» |

|

|

Нераспределенная прибыль (непокрытый убыток) |

Сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» (переоценка не учитывается), сальдо счета 99 «Прибыли и убытки» (данные промежуточной отчетности) |

|

|

Итог раздела III |

1310 + 1320 + 1340 + 1350 + 1360 + 1370 |

|

|

IV. Долгосрочные обязательства |

||

|

Заемные средства |

Сальдо счета 67 (суммы основного долга и процентов, которые начислили. Кроме процентов со сроком уплаты на отчетную дату составляющим менее 12 мес. Проценты можно отразить обособленно как расшифровку строк 1410 либо 1510) |

|

|

Отложенные налоговые обязательства |

Сальдо счета 77 |

|

|

Оценочные обязательства |

Сальдо счета 96 (по резервам созданным под события, которые наступят не ранее чем через один год) |

|

|

Прочие обязательства |

Кредитовый остаток счетов:

|

|

|

Итого раздела IV |

1410 + 1420 + 1430 + 1450 |

|

|

V. Краткосрочные обязательства |

||

|

Заемные средства |

Сальдо счета 66 (сумма основного долга и начисленных процентов. Проценты можно отразить обособленно (при необходимости) как расшифровку строки 1510) |

|

|

Кредиторская задолженность |

Кредитовый остаток счетов:

(по краткосрочной кредиторке; НДС с авансов, не учитывается) |

|

|

Доходы будущих периодов |

Сальдо счета 98, остаток по кредиту счета 86 (целевое бюджетное финансирование, гранты, техпомощь и т. п.) |

|

|

Оценочные обязательства |

Сальдо счета 96 (по резервам, созданным под события, которые могут наступить в течение года) |

|

|

Прочие краткосрочные обязательства |

Сальдо счетов:

|

|

|

Итог раздела V |

1510 + 1520 + 1530 + 1540 + 1550 |

|

|

1300 + 1400 + 1500 |

||

Также вам могут понадобиться:

- Подробнее о внеоборотных активах предприятия >>

- Узнайте, как правильно заполнить как

Так как он является основным видом бухгалтерской отчетности, несет в себе смысл, посвященный финансовому состоянию объекта предпринимательской деятельности. При этом новичку может показаться его структура непонятной и запутанной, ведь кроме сложной нумерации страниц приходится также сталкиваться с понятием кодов, что порой становится целой проблемой. Данная статья посвящена расшифровке строк бухгалтерского баланса.

Скачать бланк Бухгалтерского баланса (форма по ОКУД 0710001) можно по .

Упрощенная форма Баланса доступна по .

Рассмотрим все коды строк баланса по разделам.

Раздел 1 — Внеоборотные активы

Данный раздел несет в себе информацию о том, какими активами с низкой степенью ликвидности владеет компания. Обычно это оборудование, помещения, здания, НМА и другие.

Раздел 2 — Оборотные активы

Оборотные — самые высоколиквидные активы предприятия. К ним относятся товары, дебиторская задолженность, деньги в кассе и на счетах и т.д.

Раздел 3 — Капитал и резервы

Раздел 4 — Долгосрочные обязательства

Раздел 5 — Краткосрочные обязательства

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Сравнение с кодами старого формата

Ранее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Строки и коды обновленного формата

Надо отметить, что актив имеет специализированный формат по фактору ликвидности имущества, которое есть в организации. Наименее ликвидное из него будет располагаться в самом верху столбца, так как именно это имущество почти не изменяется с начала действия организации и до ее ликвидации.

Строчками актива в новом виде баланса являются: 1100, 1150-1260, 1600.

Пассив имеет свойство отображать то, откуда предприятие берет деньги для своего функционирования. А также какая часть этих средств является собственностью компании, а какая взята взаймы и предполагает возвращение. Данная часть баланса играет важную роль, так как при сопоставлении ее с активом можно с точность сказать, есть ли у компании средства для того, чтобы успешно продолжать свою деятельность, или скоро придет время «сворачивать лавку».

Строчками, отражающими пассивную часть баланса, являются: 1300, 1360-70, 1410-20, 1500-1550, 1700.

Как расшифровать строки

Для того чтобы понять, как производится процесс расшифровки кодов по строчкам, стоит понимать, что ни один код не является простым набором цифр. Это шифр определенного вида информации.

- Первым значением подтверждается факт, что данная строчка имеет отношение конкретно к главному виду бухгалтерской отчетности, а точнее, к балансу, а не к другому виду отчетных документов.

- Вторая цифра указывает, к какому разделу актива относится данная сумма. Например, единица свидетельствует о принадлежности суммы к внеоборотным активам.

- Третья цифра служит определенным показателем по ликвидности данного ресурса.

- Четвертая цифра исходно равна нулю, принята для того, чтобы сделать некую детализацию статей по их существенности.

Например, расшифровка 1230 строки бухгалтерского баланса — это дебиторская задолженность.

По пассиву расшифровка происходит по такому же принципу, что и в ситуации с активом:

- Первой цифрой показана принадлежность именно к бухгалтерскому балансу за год.

- Вторая цифра демонстрирует принадлежность данной суммы к отдельному разделу графы пассива.

- Третья цифра указывает на срочность обязательства.

- Четвертое значение принято для детализированного восприятия информации.

Суммарным пассивом принята строчка 1700, которая является суммой строки 1300 бухгалтерского баланса, 1400 и 1500.

Итак, процесс расшифровки кодов по строкам в бухгалтерском балансе происходит на основании приложения №4 к 66 Приказу Минфина. В строении самих кодов есть определенный смысл. Важно ориентироваться в самой , а точнее, в его разделах и статьях.

Бухгалтерский баланс является тем видом отчетности, которую законодательные органы обязали сдавать практически все предприятия. Данный документ служит для того, чтобы в наиболее полном формате отобразить все процессы, которые происходят внутри фирмы. Примером составления бухгалтерского баланса для «чайников» мы называем теоретическое рассмотрение данного процесса, чем и займемся в данной статье.

Упрощенная форма Баланса доступна по .

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

Актив

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также , которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Как составляется бухгалтерский баланс 2016 (скачать бланк Word по актуальной форме можно ниже)? Важная часть работы каждого бухгалтера – это заполнение регламентированных форм бухгалтерской отчетности. Этот источник сведений для налоговых, финансово-кредитных органов; для контрагентов и деловых партнеров, владельцев бизнеса, – бухгалтерский баланс (форма 1) является обобщенным документом о деятельности компании.

Бухгалтерский баланс с кодами строк – бланк и порядок заполнения

Бухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г., включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах. Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно.

Важно! Субъекты малого предпринимательства вправе предоставлять отчетность, включая форму 1 бухучета, в упрощенном порядке . Это подразумевает отсутствие детализации статей, объединение показателей и заполнение по укрупненным элементам.

Обязательные к отражению данные в форме 1 бухгалтерской отчетности, бланк которой надо будет заполнить по итогу года и подать в налоговую, собраны по кодам и счетам в таблице:

|

Статья актива |

Счета |

Код строки |

Статья пассива |

Счета |

Код строки |

|

Материальные внеоборотные активы (ВА) |

Разница между сч. 01 и 02; Разница между сч. 03 и 02; Счета 07, 08 |

Капитал, резервы |

Сч. 80, 81, 82, 83, 84, 99 |

||

|

Финансовые, нематериальные, прочие ВА |

Разница между сч. 04 и 05; Счета 09, 08 (полезные ископаемые), 55.3, 60, 73; Разница между сч. 58 и 59 (в долгосрочной части) |

Заемные средства долгосрочного характера |

|||

|

Сч. 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19 |

Остальные долгосрочные обязательства |

Сч. 60, 62, 73, 75, 76, 96 |

|||

|

Денежные эквиваленты и средства |

Сч. 50, 51, 52, 55, 57 |

Заемные средства краткосрочного характера |

|||

|

Финансовые и прочие оборотные активы (ОА) |

Сч. 55, 58 и 59 (в краткосрочной части), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94 |

Кредиторская задолженность |

Сч. 60,62, 68, 69, 70, 70, 71, 73, 75, 76 |

||

|

Прочая кредиторская задолженность |

Сч. 79 (договора доверительного управления), 96, 98 |

||||

|

Итого по активу баланса стр. 1600 |

Суммы по стр. 1150 + 1110 + 1210 + 1250 + 1240 |

Итого по пассиву баланса стр. 1700 |

Суммы по стр. 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

||

Другая бухгалтерская отчетность: бланки действующей формы

Дополнительных документов несколько. Среди прочих годовых форм выделяется пояснительная записка – форма 5 бухгалтерской отчетности. Бланк, однако, вы сейчас не найдете, так как эту форму в привычном ее виде отменили. Сейчас действуют так называемые пояснения к бухгалтерскому балансу , пример которых приведен в приложении №3 к приказу Минфина №66н. Его можно скачать ниже. Пояснения не требуется заполнять малым предприятиям, не подпадающим под обязательный аудит; общественным организациям, не занимающимся коммерческой деятельностью.

Еще один важный бланк, кроме бухгалтерского баланса – форма 2 (Отчет о финансовых результатах). Документ относится к обязательным к заполнению отчетам, в том числе по упрощенной форме . Здесь отражаются наиболее важные сведения по выручке, расходам предприятия, уплачиваемым процентам, прочим доходам/расходам, начисленному налогу на прибыль, а также чистой прибыли за период. Надо учитывать, что вся нумерация современных форм достаточно условная. Это до 2011 года они имели привычные всем бухгалтерам номера, сейчас их так называют по привычке.

Инструкция

Предварительный анализ

Получив на руки баланс, сначала изучите его внешний вид, оцените правильность оформления. Бухгалтерский баланс должен соответствовать стандартной форме, содержать полное название организации, дату составления и все необходимые реквизиты. Посмотрите, соблюдено ли равенство и , и проследите, как изменилась валюта баланса (т.е. итоговая сумма по активу или пассиву). Если она уменьшилась или осталась неизменной – это тревожный сигнал, требующий дополнительных исследований.

Анализируем активы баланса

Как вы наверняка знаете, баланс имеет два крупных раздела – (т.е. его экономические ресурсы) и пассивы (источники формирования ресурсов). Это и есть укрупненная структура баланса.

Анализировать активы и пассивы нужно двумя способами: горизонтально, т.е. сравнивая величину каждой статьи с ее значением на предыдущую дату, и вертикально, т.е. определяя долю наиболее важных статей баланса в его валюте. Особое внимание уделите основным статьям. Сопоставьте темпы роста внеоборотных и оборотных активов – в общем случае рост оборотных активов должен опережать увеличение внеоборотных, это о мобильности капитала. Проследите изменения величины дебиторской – ее рост может отражать необходимость более настойчивой работы с дебиторами. В то же время увеличение размера долгосрочных вложений – это показатель активной инвестиционной политики предприятия, которая, к сожалению, не всегда оправданна, т.к. отвлекаются средства от основной деятельности. Помимо перечисленных, очень важна статья «Запасы», ее также необходимо регулярно отслеживать, чтобы избежать «затоваривания» (в меньшей мере это относится к торговым организациям).

Изучаем пассивы баланса

При анализе пассивов баланса в первую очередь обратите внимание на соотношение собственного и заемного капитала. Чем больше доля заемного капитала, тем выше риск оказаться в ситуации неплатежеспособности. Подсчитайте темпы прироста собственного капитала: если они опережают темпы прироста заемного, это положительный момент. Положительно оценивается и рост доли резервов, фондов и нераспределенной прибыли, т.к. это отражает эффективность хозяйственной деятельности. Что касается заемного капитала, доля долгосрочных обязательств должна преобладать, это создает основу финансовой устойчивости предприятия.

Считаем финансовые коэффициенты

Анализ баланса, помимо изучения его динамики и структуры, обязательно включает в себя расчет финансовых коэффициентов, характеризующих его ликвидность и платежеспособность организации, а также ее финансовую устойчивость. Здесь вам придется вооружиться калькулятором, т.к. коэффициентов этих – великое множество. В первую очередь рассчитайте чистые активы (порядок их расчета подробно описан в Письме Минфина от 05.08.1996г.), коэффициент финансовой автономии (отношение собственного капитала к валюте баланса). Затем оцените ликвидность баланса путем расчета трех коэффициентов: текущей, быстрой и абсолютной ликвидности. Эти показатели позволят вам составить достоверную картину положения компании. В дальнейшем следует подробно рассмотреть «больные места» баланса, т.е. те моменты, которые вы не смогли оценить однозначно.